海外徴収・分配業務から振り返る芸団協CPRAの歩み

芸団協CPRA運営委員(総務、海外徴収分配担当)

安部次郎

1.海外団体との交流のはじまり

芸団協としての海外徴収・分配業務の歴史のはじまりは、日本がローマ条約に加盟、発効した1989年にまでさかのぼる。折しもこの前年、欧州9カ国の団体によってSCAPR(Societies' Council for the Collective Management of Performers' Rights、日本語名称:実演家権利管理団体協議会、通称:スカプル)という国際組織が設立された。このSCAPR は、実演家が経済的権利から生じる報酬等を公正に受け取ることができるように各国における実演家著作隣接権の集中管理団体間の連携を強化することを目的としており、日本のローマ条約発効を受けてSCAPR会員団体との連携協力について打診を受けたのが、芸団協の海外団体との正式な交流の始まりである。

これを受けて1990年から海外団体との契約交渉等具体的な交流が開始されたが、やはり大きく動き出したのは芸団協CPRA が設立された1993年からである。同年SCAPR総会にオブザーバーとして参加した芸団協CPRAは、1998年に正式加入を申請、翌1999年にSCAPR正会員として承認されている。

2.徴収業務の開始

SCAPRは設立当初から自国内で発生した契約相手団体の委任者が受け取る権利を有する報酬について公正に徴収・分配を行うことを目的とした契約の締結を推進したため、芸団協としても複数の団体との契約交渉を行い、海外の契約締結先団体の権利者分として次のとおり徴収を開始した。

・1990年~ 二次使用料(ローマ条約第12条)

・1993年~ 私的録音補償金(邦盤徴収開始と同時)

・1996年~ 貸レコード使用料(TRIPs協定第11条および第14条)

・2001年~ 私的録画補償金(邦盤徴収開始と同時)

3.分配業務の変遷

SCAPRは当初、徴収した報酬等の分配にあたって次のような2つの方式を提唱した。

①相互送金型(通称:A協定)...徴収した報酬等を契約相手先に送金する契約。

②非相互送金型(通称:B協定)...徴収は行うが実際の送金は行わない契約。

そして当時は②の非相互送金型が主流であった。この背景には、実演家への報酬等は個人の実演家に支払われるものとするよりむしろ社会全体の利益となるように使用されるべきではないかという主張が国際的に根強かったことがある。

芸団協もそれに従い国内において団体分配を行っていたため、海外団体との契約についてもまずはB協定を締結することとし、1990年の契約締結開始以降B協定分として徴収を行った二次使用料については国内権利者に対して分配を行った。

ところが2001年にSCAPRが非営利法人として正式に設立され組織がより強靭なものとなったことを受け、これまでの契約形態にも大きな変化が訪れる。それまでの10年間における実演家の権利意識の高まりとともに、情報化による技術の進展によって使用楽曲データに基づく個人分配が可能になりつつあったことで、相互送金型で契約されるべきだという機運が一気に盛り上がったのである。

さらに2006年度SCAPR 総会において相互送金型の契約締結を推進するSCAPR新ガイドラインを制定、2009年度SCAPR総会で正式にB協定の廃止が決議され、3年以内すなわち2012年12月31日までにはすべての契約をA協定へ移行するようにとの勧告が出されたのである。

芸団協CPRAも複数の団体との契約をB協定からA協定へと移行し、2002年度からは実際の送金を開始したが、その間芸団協CPRA自身の分配方式が大きな転換期を迎えたこともこのA協定締結に大きな拍車をかけることとなった。すなわち従前はIFPI(国際レコード産業連盟)によって年に一度公表される世界の音楽録音物売上データを使用し、日本および契約締結国全体での売り上げ比に基づいて分配資金を按分するといういわゆるIFPI方式を用いて二次使用料と私的録音補償金を分配していたが、2006年度より楽曲の使用実績によるトラックデータ方式へと変更したのである。

なお、SCAPRの指導のもとB協定からA協定への移行が進んだ中でも、いまだ分配用データの不備などが理由でA協定締結が困難であるとする団体も存在した。そうした団体とは最終期限の2012年12月31日まではB協定を継続させ、それによって徴収された報酬等について2006年度からは「共通目的基金」として、さらに2011年度以降は「海外実演家支援基金」として留保し、日本国内における海外実演家の活動支援等に使用することとしていた。

4.徴収・分配実績

図1、図2は、契約締結団体との徴収・分配額の推移をそれぞれ示したものである。

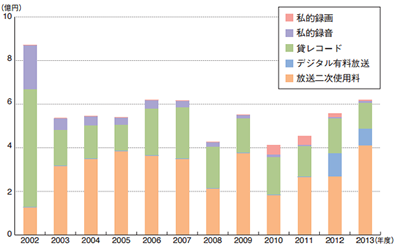

図1:海外団体あての分配額の推移

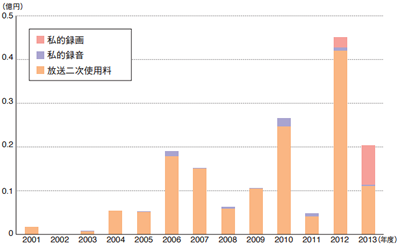

図1:海外団体あての分配額の推移 図2:海外団体からの徴収額の推移

図2:海外団体からの徴収額の推移 まず海外団体あての分配額の推移を見てみると、やはり一番のポイントは二次使用料と私的録音補償金の分配をトラックデータ方式に変換した2006年度分(分配は2008年度)からであるといえよう。この方式により各団体が対象楽曲のデータに基づき分配を請求することになり分配対象が個別権利者となったため、海外への総分配額がこれまでの按分方式よりもかなり減少したことがわかる。またこのことが国内権利者への分配総額の増額という結果にもつながった。

ちなみに分配額は2002年度が群を抜いているように見えるが、これは相互送金型に移行した2001年度分の送金が2002年度分にずれ込んだことによるものであり、また2009年度の二次使用料分の伸びについても、前年度に処理が終わらなかった分配を遅れて実施したことによるものである。

貸レコード使用料については全体的に大きな変化のない分配が行われているが、二次使用料に関しては各年度の契約状況などがその総額に大きな影響を及ぼしていることがわかる。

たとえば2012年度はアメリカSoundExchangeと契約が締結されたことによりアメリカ盤のデジタル有料放送にかかる二次使用料の分配が2006年度にまで遡って実施されたこと、またその対象楽曲および分配額が大きいことから全体の分配額を大きく伸ばす結果となった。さらに2013年度には韓国FKMPとの契約締結にともない、新たに韓国盤を分配対象としたこと、またちょうどその対象年度となる2011~2012年ごろのいわゆるK-POPブームの影響もあり対象楽曲および分配額が大きくなったことから分配総額がさらに増える結果となった。

私的録音補償金については年々その額は減少しているものの二次使用料の分配比率による按分によって各団体への分配を行っており、一方私的録画補償金については2006年度のアメリカSAGとの契約を皮切りに海外分配を開始し、対象作品への分配請求に基づいての分配を行ってきた。

このように2013年度には33団体と契約を締結し、アメリカ盤を除く二次使用料に関しては約50,000楽曲のデータを対象に19団体、貸レコード使用料に関しては約35,000楽曲のデータを対象に19団体からそれぞれ分配の請求を受け、私的録画録音補償金を含む約6億円の分配を実施するに至った。

さて、海外団体との契約は双務契約が原則である。すなわちお互いに報酬等を送金することが義務付けられている。その観点からここで徴収についても少し触れておきたい。

海外からの徴収額は図2に示すとおりであるが、ご覧いただいておわかりのとおり、毎年の金額のばらつきが多い。これはその年に新たに契約した団体の数であったり、分配の請求に基づく計算が遅れたため翌年度にまとめて送金されたりといったさまざまな事情によるもので、平均するとこれまでは毎年2,000万円程度の徴収規模であると考えられる。

ただし分配のところでも述べたように、アメリカSoundExchangeとの契約締結により徴収が開始されたデジタル有料放送にかかる二次使用料が非常に大きく2012年度の徴収額は過去最高に跳ね上がっている。過去2年度分遡っての徴収金額であるので今後同額の徴収は見込まれないが、海外徴収全体の大きな割合を占め続けることは明白である。

なお2012年度、2013年度の私的録画補償金の徴収額が大きいのはスペインAIEが1996年度までに遡って最終精算していることによるものであり、この規模の徴収額もあと数年で終息するであろうと推測される。

ちなみに2013年度には14団体から約2,100万円を徴収した。

5.SCAPR主導の新たな徴収・分配方式への挑戦

上述のように各団体間では使用楽曲データに基づく徴収・分配が円滑に実施されるようになってきたが、実際にはいくつかの問題も生じてきていた。

そのもっとも大きな問題が権利者の重複委任である。つまり複数の団体へ委任をしている権利者については報酬等の分配の請求が重複するという事例が多数発生した。この重複委任についてどの団体に分配を行うかの調整・確定に手間と時間を要したため先に触れたような分配が翌年度にずれこむ事態が往々にして生じてきていたのである。

このような問題を解消することを目的としてSCAPR は2つのデータベースの採用を提案した。これが、各団体が権利を管理するすべての実演家情報を集約するIPD(International Performers' Database、日本語名称:国際実演家データベース)と、各団体が権利を管理するすべての音楽・映像作品情報を集約するVRDB(Virtual Recording Database、日本語名称:音楽映像作品データベース)である。

これらのデータベースにアクセスすることによって、各権利者の委任状況、委任範囲(ワールドワイドなのかテリトリーなのか)、委任開始日のほか、生年月日や性別などにより同姓同名の実演家であっても瞬時に個人を特定できることになる。また同じ権利者であっても作品によって分配先が異なるというケースも少なくないが、この点についても両データベースを利用することによって容易に特定ができるのである。

実はこれらのデータベースはEUを中心とするSCAPR 会員団体が15年ほど前からすでに開発・運用を試みてきたものであったが、結局それ以外の団体とのデータのやりとりは残り、二重の作業が必要となることから何度もとん挫してきたようである。

2012年度SCAPR総会において正式に両データベースがSCAPRのもとで管理運用されることが決議され、2016年度の完全統合に向けて現在その作業が進められているところである。

従って芸団協CPRAに対してもSCAPR会員団体として両データベースへのデータ提供が求められることとなった。

しかしながら、芸団協CPRAとしては自身が管理している日本語表記のデータベースをいかにローマ字表記のものに変換していくかという大きな課題にぶつかっている。たとえば「ジョウ」という名前は各団体によってJo、Joe、Jou、Johなどと表記されてくる。これまでは芸団協CPRAの担当者が目で確認し、それが「ジョウ」という芸団協CPRAの委任者であるかどうかの特定を行ってきたが、これがデータベース上でどこまであいまい検索として抽出できるかという点で開発側と芸団協CPRA側との調整が必要となっている。また作品タイトルがその国によって違うというケースが多い。表記方法のみならず異名同一作品をどこまで正確に抽出できるかが問題となるのである。

しかしながら、これまでの徴収・分配にかかるデータ処理の作業負担を考えると、両データベースの開発は非常に大きな意味があり正式な運用に期待するところは大きい。現在明らかになっている問題点をクリアできるよう今後の開発状況に関心を持ちつつ、新たな徴収・分配方式に対して芸団協CPRAとしても積極的にかかわっていきたいと考えるところである。

6.芸団協CPRAの海外業務の課題

このように芸団協CPRAはこれまでの海外諸団体と友好な関係を築きつつ公正かつ円滑な徴収・分配業務を実施してきている。とりわけ分配業務に関しては、詳細なデータに基づく適正な分配を行っており、そのデータの精密さと分配の正確さはSCAPR会員団体の中でも高く評価されている。

その一方で、4で述べたことからもおわかりのように、芸団協CPRAの海外からの徴収額はその分配額にまだまだ遠く及ばないというのが現状である。もちろん実際に芸団協CPRA委任者の楽曲が海外で使用されなければ当然報酬等の分配は受けられないわけで、そういった意味では日本の楽曲がより多く海外へ進出し、より多くの人々に聞いていただけるような戦略を考えることも今後の課題であると思われる。

折から日本政府では、経済産業省製造産業局に「クール・ジャパン室」を設置、商務情報政策局クリエイティブ産業課が「クール・ジャパン/クリエイティブ産業政策」を担当し「クールジャパン戦略担当大臣」ポストを新設、さらには「クールジャパン推進会議」を設置し、戦略産業分野である日本の文化・産業の世界進出促進、国内外への発信などの政策を官民協同で強く推進し、コンテンツの海外展開促進事業として平成25年度には170億円もの予算がついているところである。しかしながら現在のところ、ゲームや漫画・アニメなどのいわゆるサブカルチャーや、ファッション、食文化といったところが諸外国からクールであると評価を受ける一方で音楽市場の拡大についてはまだまだ課題が多いと感じられる。

今後はアニソンやボカロ人気を足掛かりに欧米の音楽市場へのJ-POP流通を促進し、ひいてはそれが実演家の報酬等の徴収につながる糸口となるように芸団協CPRAとしてできる施策は何かを考えていきたい。

また、アジア地域における日本の音楽市場規模は欧米に比して非常に大きいと考えられる。しかしながら残念なことにアジア地域には実演家の権利を管理している団体を有する国が非常に少ない。現在芸団協CPRAと契約を締結しているのは韓国FKMPのみであり、管理団体が存在しているマレーシア、フィリピンについては徴収・分配の実態がいまだ不透明である。またベトナム政府は管理団体の設立認可に積極的だと言われているがいまだに設立されたという情報は得ていない。今後はこうしたアジア地域の実態把握につとめ、SCAPRとも連携を取りながら芸団協CPRAがアジア各国における著作隣接権の権利管理システムの確立に関する支援活動の先陣を切っていけるような体制作りも必要であると考えられる。

もちろんこれらはいずれもすぐに結果に結びつくとは考えにくい。しかしながら10年、20年のスパンでみれば必ず芸団協CPRAの海外徴収額の増加につながるものと信じて、芸団協CPRA海外徴収・分配委員会としての使命を考え遂行していきたいと考える。