韓国における実演家のレコード公演権を巡る近時の動向

獨協大学法学部准教授 張 睿暎

韓国における実演家のレコード公演権の内容

韓国では、2009年の著作権法改正(法律第9529号2009.3.25一部改正2009.9.26施行)で、「販売用音盤(レコード)」の公演(演奏)に対する実演者(実演家)補償金請求権が新設された(76条の2)(※1)。権利行使の方法等は、デジタル音声の送信に対する補償金請求権(76条)を準用している(76条の2第2項)。韓国著作権法上の「実演者」(2条4号)の排他的財産権は本人が直接行使するか、代理・仲介・信託等の委託で行使できるが、補償を受ける権利は、政府が指定する補償金受領団体を通じてのみ行使可能である。

「販売用レコード」の意味に関しては、著作権法に定義規定がなかったため、その解釈に関しては従来から争いがあり、実演家やレコード製作者は「有償譲渡を目的に製作されたレコード」と広く解釈する一方、放送事業者やライブ公演事業者などの利用者は、「市販目的で製作されたレコード」と狭く解釈する傾向であった。

裁判所において「販売用レコード」の意味が争われた事案として、韓国音楽著作権協会(KOMCA)が大手コーヒーチェーン店スターバックスコーヒーを相手取って公演補償金を請求したものがある。韓国大法院(最高裁判所)は、世界各国の支社で再生するために米国本社の注文により製作され、各支社に有償で譲渡された本件CDは、著作権法29条2項所定の「販売用レコード」に該当しないと判断した(大法院2012.5.10宣告2010ダ87474、上告棄却)。

また、大手百貨店が売場用有料音楽配信サービスと契約して、ストリーミング方式で伝送される音楽を売場に流す行為が、著作権法76条の2第1項、83条の2第1項でいう「販売用レコード」を「使用」して公演したものとして公演補償金を支払うべき行為に該当するかが争われた事案で韓国大法院は、「販売用レコード」には、どのような形態であれ、販売を通じて取引に提供されたレコードがすべて含まれ、「使用」には販売用レコードを直接再生する直接使用だけでなく、販売用レコードをストリーミング等の方式で再生する間接使用も含まれるとして、有料音楽配信サービスによる売場での音楽再生も「販売用レコードの公演」にあたると判断した(大法院2015. 12.10宣告2013ダ219616)。

本判決を受けて、著作権法が改正(法律第14083号2016.3.22一部改正2016.9.23施行)され、①レコードの定義に「音をデジタル化したものを含む」と追記し、既存の「販売用音盤」を「商業的目的で公表された音盤(商業用レコード)」に修正(2条1項5号、21条)することで、デジタルで音楽が利用される環境変化を反映した。また、②文化体育観光部長官が著作権信託管理業者等(集中管理団体)に対して、使用料及び補償金の統合徴収を要求できるとし、著作権信託管理業者等が正当な事由なく履行しない場合には課徴金を賦課できるようにした(106条、109条)。利用者が音楽関連4団体へ別々に使用料等を納付するようになっていたがために生じていた権利者と利用者間の紛争に対応するために、最大4つの権利者団体に各々納付していた著作権使用料と補償金を、一つの団体または事業者に納付できるようにする改正である。

実演家のレコード公演に対する補償金請求権の対象拡大と統合徴収制度の開始

統合徴収の根拠を設けた前述2016年の著作権法改正を受けて、同年9月には著作権法施行令が改正され(大統領令第27503 号2016.9.21一部改正2016.9.23施行)、統合徴収方法の詳細が定められた。①文化体育観光部長官は、レコードを使用して公演する者から使用料を受ける著作権信託管理業者や補償金受領団体に統合徴収を要求する場合、統合徴収の業種・主体・対象・期間及び徴収周期(月別・年別)等を具体的に記した書面で行うとし、②統合徴収を要求された著作権信託管理業者等は、他の著作権信託管理業者、補償金受領団体、または指定を受けた統合徴収団体(売場音楽サービス事業者)に徴収業務を委託できるとし、徴収業務を受託した者は、徴収周期(毎月または毎年)ごとに、徴収が終わってから60日以内に精算結果を通知するようにし、③著作権信託管理業者及び補償金受領団体が、委託手数料を支払う場合には、著作権者やその他の関係者から受け取った手数料からこれを支払うとし、著作権者や関係者から別途の委託手数料を受け取ってはならないという内容である。

2017年8月には、著作権法施行令が改正(大統領令第28251号2017.8.22一部改正2018.8.23施行)され、著作権者及び著作隣接権者の公演権・補償金請求権行使の範囲が拡大された。①著作権法施行令11条1号、3号、6号を改正し、音楽使用割合が高く、営業における音楽の重要度が高い飲食店(ビアホール、コーヒーショップ等)、総合スポーツ施設(フィットネスクラブ、スポーツジム等)を徴収対象に追加し、②大規模店舗(「流通産業発展法」上の面積3,000㎡以上の店舗)のうち、既存施行令11条で除外されていた複合ショッピングモール、その他の大規模店舗(伝統市場は除外)を追加する内容である。

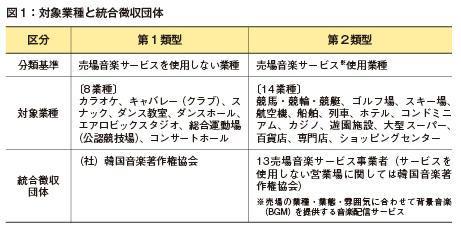

前述2016年の著作権法改正で導入された統合徴収制度(106条)は、2017年4月1日から開始された。文化体育観光部は、著作権法106条及び同施行令51条の2に基づいて、著作権使用料・公演補償金の納付義務のある22業種を対象に、図1のように統合徴収団体を指定した(施行期間2017.4.1.~2018.12.31)。

レコード公演の使用料徴収規程の改正と公演補償金の今後

前述の2017年8月の著作権法施行令11条の改正で、ビアホール、コーヒーショップ、スポーツ施設等までに公演権の範囲が拡大されたことに伴い、2017年11月には、「韓国音楽著作権協会(KOMCA)」と「共にする音楽著作人協会(KOSCAP)」の使用料徴収規程の改正案が提出された。まず、文化体育観光部ウェブサイトでの意見募集及び韓国著作権委員会の審議を経て、音楽権利者団体(韓国音楽著作権協会、共にする音楽著作人協会)と、韓国百貨店協会、売場音楽サービス提供業者、韓国フランチャイズ産業協会、韓国外食業中央会など利用者団体との利害を調整し、最終的な公演使用料額を策定した。

文化体育観光部は、2018年3月26日に使用料徴収規程の改正案を最終承認した。これにより、音楽権利者団体は、2018年8月23日から当該施設で商業用レコードが再生される場合、公演使用料を受けることができる。

今回の使用料額に対して、音楽権利者団体は、海外の使用料額より低いため、上向に調整が必要であるとコメントし、利用者団体は、追加で公演使用料を払うのは、零細事業者の負担になり、場合によっては、信託管理外の音源を使用するか、音楽を一切使用しない可能性もあるとコメントしている。改正徴収規程によると、飲食店(ビアホールやコーヒーショップなど)は売場規模(50㎡未満は免除)により、月2,000ウォンから10,000ウォン( KOMCA徴収規程7条9号)、スポーツ施設は月5,700ウォンから29,800ウォン( KOMCA徴収規程7条10号)で著作権者分の公演使用料を支払うことになる(図2)。これら業種は、文化体育観光部の実態調査で、「営業において音楽が占める比重が大きい」と判断された。音楽の重要度が低い飲食店やコンビニは除外されている。

また、「流通産業発展法」上の面積3,000㎡以上の大規模店舗のうち、今まで百貨店と大型スーパーのみ徴収されていたのが、複合ショッピングモール、その他の大規模店舗(伝統市場は除外)も、月8万ウォンから130万ウォンの公演使用料を支払うことになる(KOMCA徴収規程12条)。

これら公演使用料とは別途、実演家やレコード製作者への公演補償金も課される。著作隣接権者への補償金は通常、著作権者の使用料の5~8割ほどで策定されるが、具体的な金額はまだ定まっていない(※2)。今回の公演権の範囲拡大に伴う具体的な公演補償金の金額に関しては8月の施行までに決まる見込みである。

なお、2016年の韓国音楽著作権協会の公演権使用料(国内)徴収額は、410億ウォン、新たに音楽著作権信託管理業者となった共にする音楽著作人協会の徴収額は、2.47億ウォンであった。一方、レコード製作者の商業用レコードの公演補償金額は、15.6億ウォン、実演家の公演補償金額は、14.1億ウォンであった(※3)。

【注】

※1:2013年までの状況に関しては、張睿暎「 韓国における実演家の権利と保護―現状と課題」芸団協CPRA編『実演家概論―権利の発展と未来への道』346-372頁(勁草書房、2013年)を参照。 (▲戻る)

※2:文化体育観光部の著作権使用料徴収規程承認公告(2018.3.26)においては、「公演使用料と公演補償金を含むと、飲食店は公演使用料・補償金を合わせて月4,000ウォンから20,000ウォン、スポーツ施設は月11,400ウォンから59,600ウォン払うことになる」と予測しており、公演使用料と公演補償金を同額として推算している。(▲戻る)

※3:「著作権統計(第6巻/通巻第7号)」99頁(韓国著作権委員会、2017年11 月)。(▲戻る)